รายการค้า (Business Transaction) |

| รายการค้า หมายถึง การดำเนินงานในทางการค้าที่ทำให้เกิดการโอนเงินหรือสิ่งของมีค่าเป็นเงินระหว่างกิจการค้ากับบุคคล ภายนอก ซึ่งอาจจะแตกต่างกันออกไปตามลักษณะของกิจการค้า |

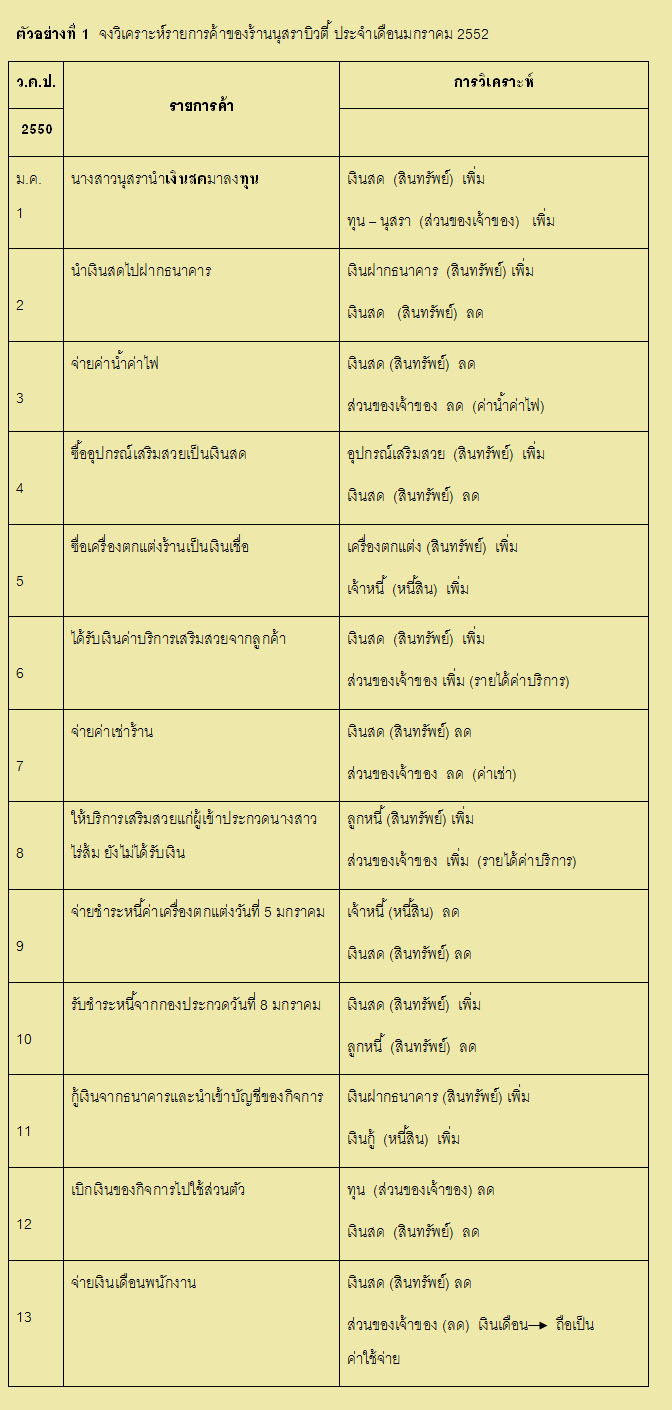

| ตัวอย่างรายการค้า |

|

1.นำเงินสดหรือสินทรัพย์มาลงทุน |

|

2.ถอนเงินสดหรือสินค้าไปใช้ส่วนตัว |

|

3.ซื้อสินทรัพย์เป็นเงินสด |

|

4.ซื้อสินทรัพย์เป็นเงินเชื่อ |

|

5.ซื้อสินค้าเป็นเงินสดหรือซื้อสินค้าเป็นเงินเชื่อ |

|

6.ขายสินค้าเป็นเงินสดหรือขายสินค้าเป็นเงินเชื่อ |

|

7.รับรายได้ค่าบริการ |

|

8.จ่ายชำระหนี้ |

|

9.รับชำระหนี้ |

|

10.จ่ายค่าใช้จ่ายต่าง ๆ |

|

11.กู้เงินจากบุคคลภายนอก |

|

12.เจ้าของกิจการถอนใช้ส่วนตัว |

| ตัวอย่างที่ไม่ใช่รายการค้า |

| 1. การจัดแสดงสินค้า |

|

2. การเชิญชวนและต้อนรับลูกค้า |

|

3. การสาธิตสินค้า |

| 4. การเขียนจดหมายโต้ตอบ |

|

5. การสอนถามราคา |

| การวิเคราะห์รายการค้า (Business Transaction Analysis) |

|

|

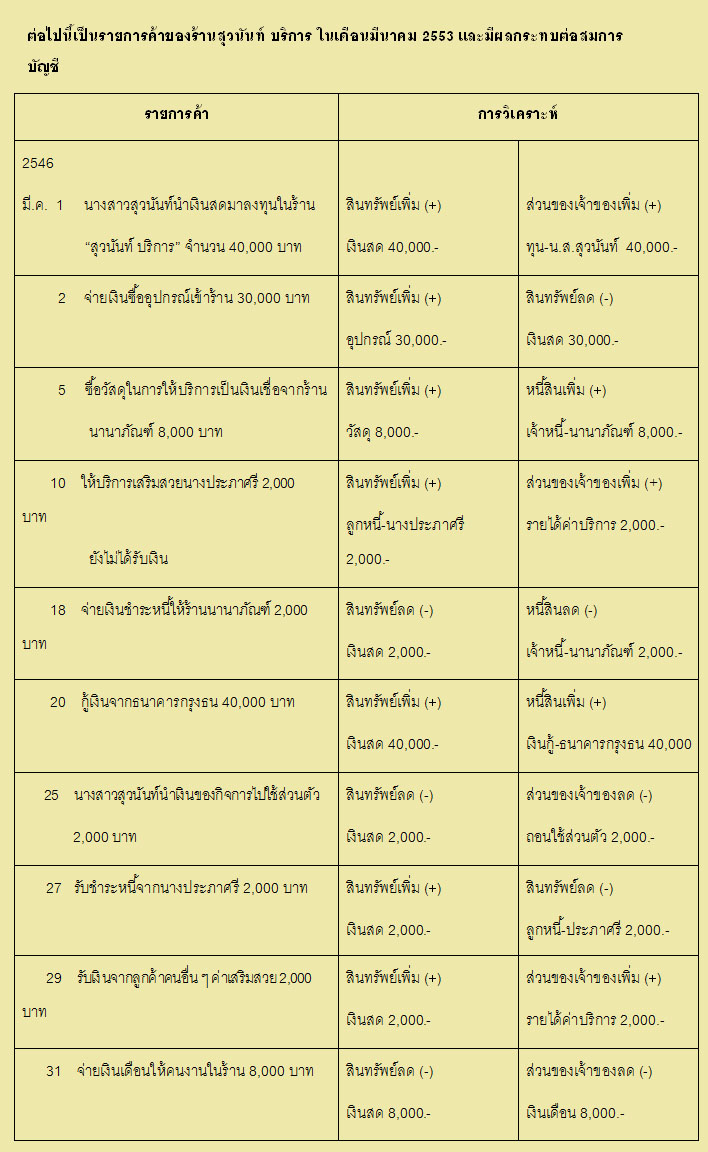

การวิเคราะห์รายการค้าเป็นจุดเริ่มต้นของวงจรบัญชี เป็นขั้นแรกของการจัดทำบัญชี ซึ่งสำคัญมาก เพราะหากวิเคราะห์รายการค้า ผิดก็จะทำให้ขั้นตอนต่อ ๆ ไปผิดไปด้วย เช่น การบันทึกบัญชีในสมุดรายวัน การผ่านบัญชีไปสมุดบัญชีแยกประเภท ตลอดจนถึงการ จัดทำงบการเงินก็ผิดไปด้วย |

| 1. วิเคราะห์รายการค้าที่เกิดขึ้นว่าทำให้สินทรัพย์ หนี้สิน และส่วนของเจ้าของกิจการเปลี่ยนแปลงโดยการเพิ่มขึ้นหรือลดลง อย่างไรบ้าง |

2. รายการค้าที่เกิดขึ้นเมื่อวิเคราะห์แล้ว การเปลี่ยนแปลงของสินทรัพย์ หนี้สิน และส่วนของเจ้าของนั้นจะต้องทำให้สมการบัญชีเป็นจริงเสมอ กล่าวคือ เมื่อวิเคราะห์รายการค้าแล้ว สินทรัพย์ที่เปลี่ยนแปลง จะต้องเท่ากับ หนี้สินที่เปลี่ยนแปลงบวกด้วยส่วนของเจ้าของที่เปลี่ยนแปลงเสมอ |

|

การตั้งชื่อบัญชีจากการวิเคราะห์รายการค้า |

| 1. บัญชีประเภทสินทรัพย์ ให้นำชื่อของสินทรัพย์นั้น มาตั้งเป็นชื่อบัญชี เช่น บัญชีเงินสด บัญชีลูกหนี้ บัญชีอุปกรณ์ บัญชีเครื่องตกแต่ง เป็นต้น |

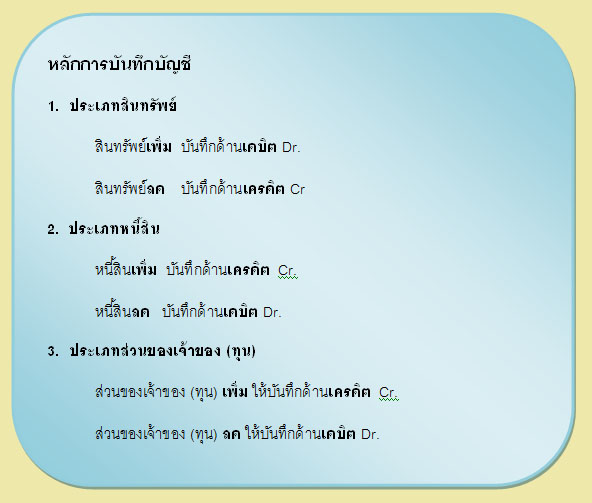

| 2. บัญชีประเภทหนี้สิน ให้นำชื่อของหนี้สินนั้นๆ มาตั้งเป็นชื่อบัญชี เช่น บัญชีเจ้าหนี้ร้านนานา บัญชีเงินกู้ –ธนาคารกรุงธน เป็นต้น |

| 3. บัญชีประเภทส่วนของเจ้าของ (ทุน) ให้นำชื่อส่วนที่เกี่ยวข้องกับเจ้าของมาตั้งเป็นชื่อบัญชี เช่น บัญชีทุน-นางสาวยอดมณี บัญชีถอนใช้ส่วนตัว บัญชีรายได้ค่าเสริมสวย บัญชีเงินเดือน เป็นต้น |

| ลักษณะของบัญชีทุน จะถูกบันทึกทางด้านเครดิตเมื่อมีการลงทุนครั้งแรก ลงทุนเพิ่มและจะถูกบันทึกด้านเดบิตเมื่อมีการถอนทุน |

| ลักษณะของบัญชีถอนใช้ส่วนตัว จะถูกบันทึกทางด้านเดบิต เพราะทำให้ส่วนของเจ้าของลดลง |

| ลักษณะของบัญชีรายได้ จะถูกบันทึกทางด้านเครดิตเมื่อมีรายได้เกิดขึ้น เพราะทำให้ส่วนของเจ้าของเพิ่มขึ้น |

| ลักษณะของบัญชีค่าใช้จ่าย จะถูกบันทึกทางด้านเดบิตเมื่อมีค่าใช้จ่ายเกิดขึ้น เพราะทำให้ส่วนของเจ้าของลดลง |

|

|