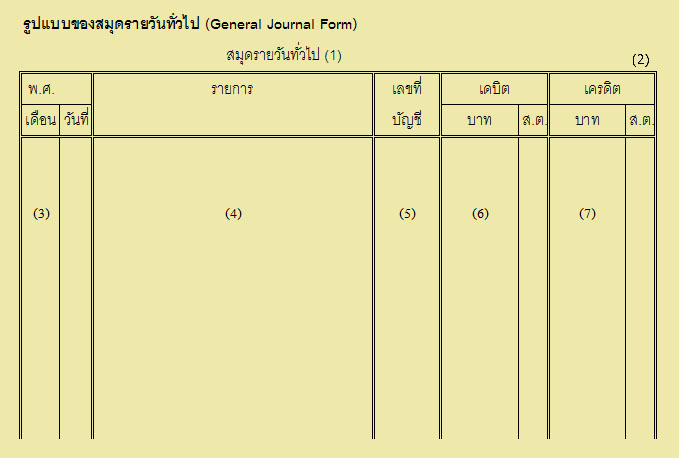

| สมุดรายวันขั้นต้น (Book of Original Entry) หรือ สมุดรายวัน (Journal) หมายถึงสมุดบัญชีที่จะใช้จดบันทึกรายการค้าต่าง ๆ ที่เกิดขึ้น เป็นขั้นแรก โดยการจดบันทึกรายการค้าที่เกิดขึ้นนั้น จะจดบันทึกโดยเรียงตามลำดับก่อนหลังของการเกิดรายการค้า |

| ประเภทของสมุดบัญชีขั้นต้น (Types of Books of Original Entry) แบ่งออกได้เป็น 2 ประเภท |

| 1. สมุดรายวันเฉพาะ(Special Journal)คือ สมุดรายวันหรือสมุดบัญชีขั้นต้นที่ใช้บันทึกรายการค้าที่เกิดขึ้นเรื่องใดเรื่องหนึ่งโดยเฉพาะ |

| 1.1 สมุดรายวันรับเงิน (Cash Received Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการรับเงินเท่านั้น เช่น การรับรายได้ การรับชำระหนี้ เป็นต้น |

| 1.2 สมุดรายวันจ่ายเงิน (Cash Payment Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการจ่ายเงินเท่านั้น เช่น จ่ายค่าใช้จ่าย ซื้อสินทรัพย์ จ่ายเงินชำระหนี้ เป็นต้น |

| 1.3 สมุดรายวันซื้อ ( Purchases Journal ) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการซื้อสินค้าเป็น เงินเชื่อเท่านั้น |

| 1.4 สมุดรายวันขาย (Sales Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการขายสินค้าเป็นเงินเชื่อเท่านั้น |

| 1.5 สมุดรายวันส่งคืนสินค้า (Purchases Returns and Allowance Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการส่งคืนสินค้าที่ซื้อมาเป็นเงินเชื่อเท่านั้น |

| 1.6 สมุดรายวันรับคืนสินค้า (Sales Returns and Allowance Journal) เป็นสมุดรายวันที่ใช้บันทึกรายการค้าที่เกี่ยวกับการรับคืนสินค้าที่ขายเป็นเงินเชื่อเท่านั้น |

| 2. สมุดรายวันทั่วไป (General Journal) คือ สมุดบัญชีขั้นต้นหรือสมุดรายวันที่ใช้จดบันทึกรายการค้าที่เกิดขึ้นทุกรายการ ถ้ากิจการนั้นไม่มีสมุดรายวันเฉพาะ แต่ถ้ากิจการนั้นมีการใช้สมุดรายวันเฉพาะ สมุดรายวันทั่วไปก็จะมีไว้เพื่อบันทึกรายการค้าอื่น ๆ ที่เกิดขึ้นและไม่สามาถนำไปบันทึกในสมุดรายวันเฉพาะเล่มใดเล่มหนึ่งได้ |

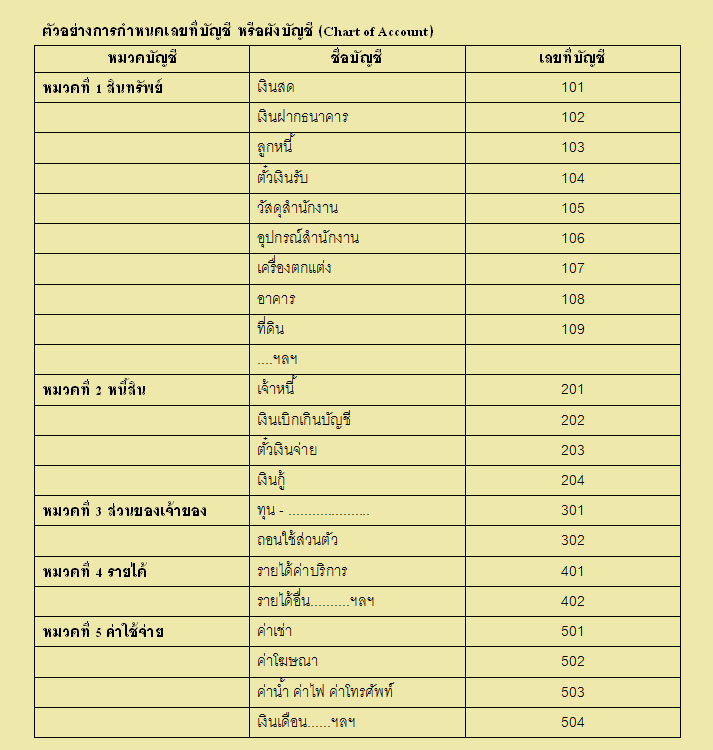

| ผังบัญชี (Chart of Accounts) |

| การกำหนดเลขที่บัญชีหรือ “ผังบัญชี” ซึ่งจะกำหนดอย่างมีระบบตามมาตรฐานโดยทั่วไปแล้ว เลขที่บัญชีจะถูกกำหนดตามหมวด บัญชี ซึ่งแบ่งออก 5 หมวด ดังนี้ |

| หมวดที่ 1 |

หมวดสินทรัพย์ |

รหัสบัญชีคือ |

1 |

| หมวดที่ 2 |

หมวดหนี้สิน |

รหัสบัญชีคือ |

2 |

| หมวดที่ 3 |

หมวดส่วนของเจ้าของ |

รหัสบัญชีคือ |

3 |

| หมวดที่ 4 |

หมวดรายได้ |

รหัสบัญชีคือ |

4 |

| หมวดที่ 5 |

หมวดค่าใช้จ่าย |

รหัสบัญชีคือ |

5 |

|

| เลขที่บัญชีจะมีจำนวนกี่หลักนั้น ขึ้นอยู่กับกิจการแต่ละแห่ง ถ้าเป็นกิจการขนาดเล็กที่มีจำนวนบัญชีต่าง ๆไม่มาก ก็อาจจะใช้เลขที่ บัญชี จำนวน 2 หลัก แต่ถ้าหากเป็นกิจการขนาดใหญ่และบัญชีต่าง ๆ เป็นจำนวนมากก็อาจจะกำหนดเลขที่บัญชีให้มีหลายหลัก อาจจะเป็น 3 หรือ 4 หลักหรือมากกว่านั้น |

| เลขที่บัญชีหลักแรก แสดงถึงหมวดของบัญชี และหลักหลังแสดงถึงบัญชีต่าง ๆ ในหมวดนั้น ๆ ซึ่งในแต่ละหมวดจะถูกกำหนดด้วยหลักเกณฑ์แตกต่างกันไป โดย |

| - หมวดสินทรัพย์ หลักหลังของเลขที่บัญชีจะเรียงตามสภาพคล่องของสินทรัพย์ โดยเรียงจากสภาพคล่องมากไปสภาพคล่องน้อย เช่น เลขที่บัญชีของเงินสด จะมาก่อนเลขที่บัญชีของลูกหนี้ เป็นต้น |

| - หมวดหนี้สินก็จะเรียงตามสภาพคล่องของหนี้สิน เช่น เลขที่บัญชีของเจ้าหนี้จะมาก่อนเลขที่บัญชีของเงินกู้ระยะยาว เป็นต้น |

| - หมวดส่วนของเจ้าของ หลักหลังของเลขที่บัญชีจะเรียงตามการเกิดขึ้นก่อนหลัง เช่น การที่นำสินทรัพย์มาลงทุนทำให้เกิดบัญชีทุนก่อนที่เจ้าของ กิจการจะมีการถอนใช้ส่วนตัว จึงทำให้เลขที่บัญชีทุนมาก่อนเลขที่บัญชีถอนใช้ส่วนตัว |

| - หมวดรายได้ หลักหลังของเลขที่บัญชีจะเรียงความสำคัญของรายได้ |

| -หมวดค่าใช้จ่าย หลักหลังของเลขที่บัญชีจะเรียงความสำคัญของค่าใช้จ่าย |

|

|

| หลักการบันทึกรายการในสมุดรายวันทั่วไป |

| 1. หลักการบัญชีเดี่ยว (Single-entry book-keeping) เป็นหลักการบันทึกบัญชีอย่างง่ายเพียงแค่จดบันทึกรายการค้าที่เกิดขึ้นเท่านั้น เช่น นายดำรงนำเงินสดมาลงทุน 50,000 บาท ก็สามารถบันทึกตามรายการนี้ได้เลย ซึ่งทำให้ไม่สามารถทราบว่ากิจการมีผลการดำเนินงานและฐานะทางการเงินเป็นอย่างไรบ้าง ดังนั้นหลักการบัญชีเดี๋ยวจึงเป็นหลักการบัญชีที่ไม่นิยมใช้และถือเป็นหลักการบัญชีที่ไม่สมบูรณ์แบบ |

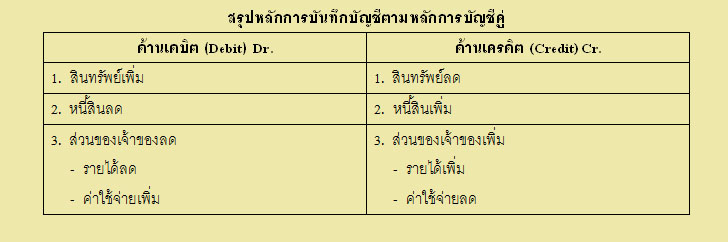

| 2. หลักการบัญชีคู่ (Double-entry book - keeping) เป็นหลักการบัญชีที่สมบูรณ์แบบ และใช้กันโดยทั่วไปในปัจจุบัน รวมถึงเป็นหลักการบัญชีที่ใช้ในการศึกษาวิชาบัญชีต่าง ๆ |

| 1. ด้านเดบิต (Debit) จะใช้ตัวย่อว่า Dr. คือด้านซ้ายของสมการบัญชี ดังนั้นด้านเดบิตจึงเป็นด้านที่ใช้บันทึกรายการบัญชีที่ทำให้ด้านซ้ายของสมการบัญชีเพิ่มขึ้นหรือรายการบัญชีที่ทำให้ด้านขวาของสมการบัญชีลดลง คือการเพิ่มขึ้นของสินทรัพย์ การลดลงของหนี้สินและการลดลงของส่วนของเจ้าของ |

| 2. ด้านเครดิต (Credit) จะใช้ตัวย่อว่า Cr. คือ ด้านขวาของสมการบัญชี ดังนั้นด้านเครดิตจึงเป็นด้านที่ใช้บันทึกรายการบัญชีที่ทำให้ด้านขวาของสมการบัญชีเพิ่มขึ้นหรือรายการบัญชีที่ทำให้ด้านซ้ายของสมการบัญชีลดลง คือ การลดลงของสินทรัพย์ การเพิ่มขึ้นของหนี้สิน และการเพิ่มขึ้นของส่วนของเจ้าของ |

|

|

| การบันทึกบัญชีตามหลักการบัญชีคู่ในสมุดรายวันทั่วไป |

รายการค้าที่บันทึกบัญชีในสมุดรายวันทั่วไป แบ่งออกเป็น 2 ประเภท คือ

1. รายการเปิดบัญชี (Opening Entry)

2. รายการปกติของกิจการ (Journal Entry) |

1. การบันทึกรายการเปิดบัญชีในสมุดรายวันทั่วไป

รายการเปิดบัญชี (Opening Entry) หมายถึง รายการแรกของการบันทึกบัญชีในสมุดรายวันทั่วไป ซึ่งอาจจะเกิดจากมีการลงทุนครั้งแรก หรือเมื่อมีการ เริ่มรอบระยะเวลาบัญชีใหม่ |

| 1.1 การลงทุนครั้งแรกมี 3 กรณี ดังนี้ |

| กรณีที่ 1 การนำเงินสดมาลงทุนเพียงอย่างเดียว |

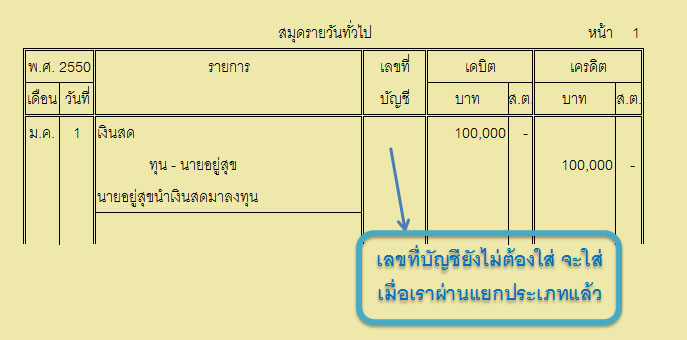

| ตัวอย่างที่ 1 นายอยู่สุขเปิดกิจการอู่ซ่อมรถ โดยเริ่มกิจการเมื่อวันที่ 1 มกราคม 2550 และนำเงินสดมาลงทุนในกิจการจำนวน 100,000 บาท |

|

|

| กรณีที่ 2 การนำเงินสด และสินทรัพย์อื่นมาลงทุน |

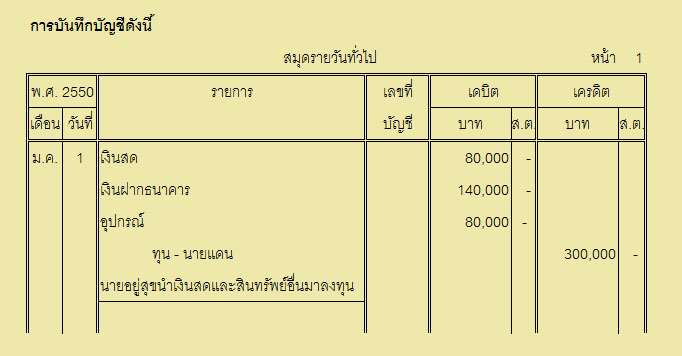

| ตัวอย่างที่ 2 นายแดน เปิดกิจการร้านเสริมสวย "แดนบิวตี้" เมื่อวันที่ 1 มกราคม 2550 โดยนำเงินสด 80,000 บาท เงินฝากธนาคาร 140,000 บาท อุปกรณ์ 80,000 บาท มาลงทุน |

|

|

กรณีที่ 3 การนำเงินสด สินทรัพย์อื่น และหนี้สินมาลงทุน |

| ตัวอย่างที่ 3 นางสาวลาล่า เปิดร้านสปาเพื่อสุขภาพ ในวันที่ 1 มกราคม 2550 ได้นำเงินสดจำนวน 70,000 บาท เงินฝากธนาคาร 30,000 บาท อุปกรณ์ 60,000 บาท อาคาร 400,000 บาท และเจ้าหนี้การค้า 40,000 บาท มาลงทุน |

|

|

|

| 1.2 เริ่มรอบระยะเวลาบัญชีใหม่ (งวดบัญชีใหม่) |

| การบันทึกรายการในสมุดรายวันทั่วไปเหมือนกรณีการลงทุนครั้งแรก คือต้องบันทึกในสมุดรายวัน ทั่วไปแบบรวม (Compound Journal Entry) โดยเขียนเงินสด สินทรัพย์อื่นให้หมดก่อน แล้วจึงเขียนหนี้สินให้ หมด (ถ้ามี) ตามด้วยทุนเป็นลำดับสุดท้ายและขียนคำอธิบายรายการว่าบันทึกสินทรัพย์ หนี้สินและทุนที่มีอยู่ ณ วันเปิดบัญชี |

| การบันทึกรายการเปิดบัญชี เมื่อเริ่มรอบระยะเวลาบัญชีใหม่นี้ อาจจะใช้สมุดรายวันทั่วไปและบัญชี แยกประเภทเล่มเดิม เพื่อบันทึกรายการต่อไป หรือจะใช้สมุดเล่มใหม่ก็ได้ แล้วแต่กิจการ |

| รอบระยะเวลาบัญชี หมายถึง ช่วงระยะเวลาหนึ่งที่ต้องแสดงผลการดำเนินงานและฐานะทาง การเงินของกิจการ เช่น 3 เอือน 6 เดือน หรือ 12 เดือน ก็ได้ ขึ้นอยู่กับกิจการแต่ละแห่ง |

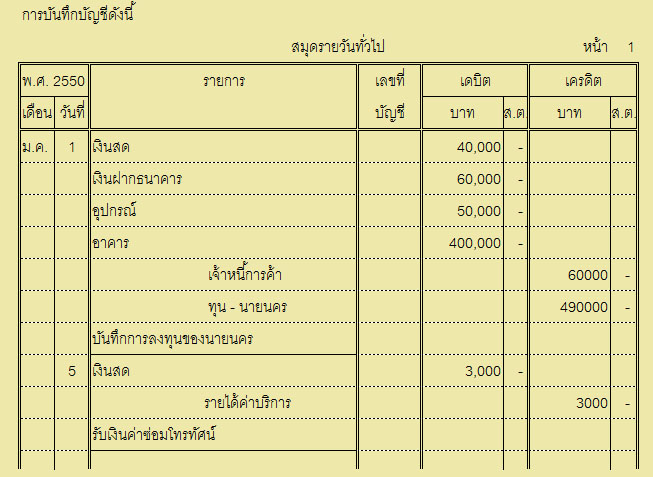

| ตัวอย่างที่ 4 ต่อไปนี้เป็นรายการค้าของร้านนครชัยการช่าง ระหว่างเดือนมกราคม 2550 |

|

นายนครเปิดร้านบริการซ่อมวิทยุ โทรทัศน์ และอุปกรณ์ไฟฟ้าอื่น ๆ โดยนำเงินสด 40,000 บาท เงินฝากธนาคาร 60,000 บาท อาคาร 400,000 บาท อุปกรณ์การซ่อม 50,000 บาทและ เจ้าหนี้ 60,000 บาท มาลงทุน |

| 5 |

รับเงินค่าซ่อมโทรทัศน์ 3,000 บาท |

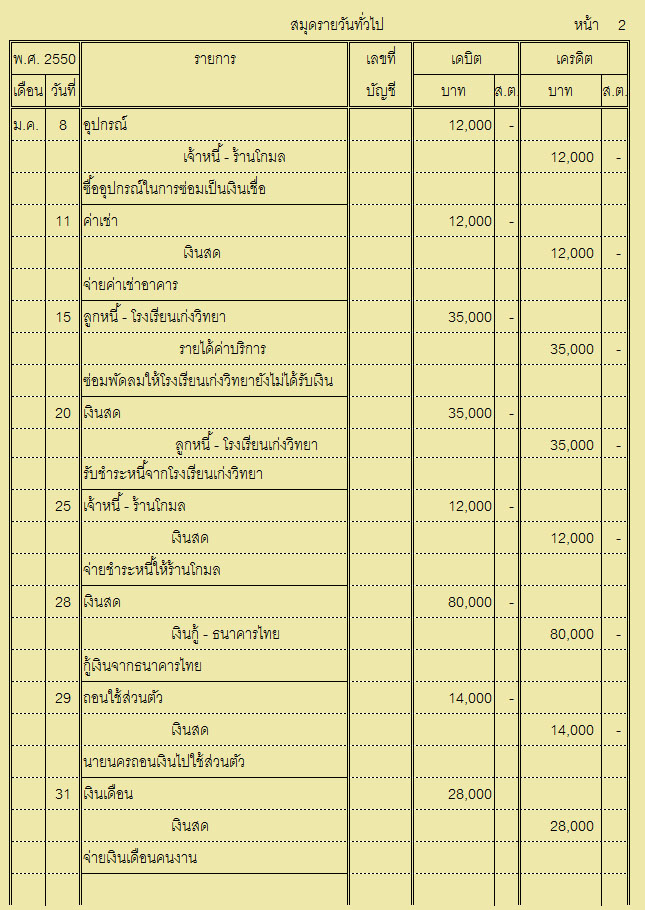

8 |

ซื้ออุปกรณ์ในการซ่อมเป็นเงินเชื่อ จากร้านโกมล 12,000 บาท |

11 |

จ่ายค่าเช่าอาคารเพิ่มเติมเนื่องจากพื้นที่คับแคบ 12,000 บาท |

15 |

ซ่อมพัดลมให้โรงเรียนเก่งวิทยา 35,000 บาท ยังไม่ได้รับเงิน |

20 |

รับชำระหนี้จากโรงเรียนเก่งวิทยาตามรายการวันที่ 15 ม.ค. |

25 |

จ่ายชำระหนี้ให้ร้านโกมล 12,000 บาท |

28 |

กู้เงินจากธนาคารไทย 80,000 บาท |

29 |

นายนครถอนเงินไปใช้ส่วนตัว 14,000 บาท |

| 31 |

จ่ายเงินเดือนให้คนงาน 28,000 บาท |

ให้ทำ บันทึกรายการในสมุดรายวันทั่วไป

|

|

|

|

2. การบันทึกรายการปกติของกิจการในสมุดรายวันทั่วไป |

| รายการปกติของกิจการ (Journal Entry) เป็นการบันทึกรายการค้าต่าง ๆ ที่เกิดขึ้นหลังจากมีการลงทุน หรือเริ่มระยะเวลาบัญชีใหม่แล้ว ในแต่ละวัน โดยการบันทึกรายการค้าปกติของกิจการจะบันทึกโดยเรียงตามลำดับ ก่อนหลังของการเกิดรายการค้า ซึ่งจะมีลักษณะเหมือนกับการ บันทึกรายการในสมุดรายวันทั่วไปตัวอย่างที่ 4 ข้างต้น |